05. Juli 2024

05. Juli 2024

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Mitte Mai glänzte u.a. der DAX noch mit einem neuen Allzeithoch. Die Anschlussimpulse bleiben seitdem aus. Vielmehr wird die Aktienstimmung durch eine holprige Weltkonjunktur und einen verzögerten Zinssenkungsprozess der Fed getrübt. Und dann ist da noch die französische Parlamentswahl. Wie stark fällt der Sommer-Blues aus?

Die Weltwirtschaft entwickelt sich zuletzt verhalten. Insbesondere Amerika „unterrascht“.

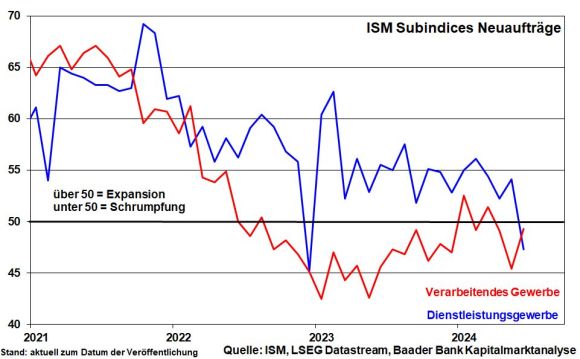

In der Tat schaltet die US-Konjunktur einen Gang runter. Zwar konnten sich die Neuaufträge in der US-Industrie laut ISM Index zuletzt stabilisieren. Dennoch setzt sich der mittlerweile zwei Jahre andauernde Schrumpfkurs fort. Auch Dienstleister können sich einem deutlichen Dynamikverlust nicht mehr entziehen. Die US-Wirtschaft dürfte ihren gedrosselten Wachstumskurs laut GDPNow-Schätzung der Atlanta Fed im II. Quartal 2024 mit 1,5 Prozent beibehalten, nachdem bereits das I. Quartal mit 1,4 bescheiden ausfiel.

Chinas Konjunkturerholung verläuft uneinheitlich. Einerseits verdeutlicht die Industriestimmung der privaten Unternehmen laut Caixin Einkaufsmanagerindex auf Drei-Jahreshoch die Stabilisierung im Konsum- und Exportsektor. Andererseits bleibt die Stimmung der mehrheitlich staatlichen Firmen aus den Bereichen Stahl, Zement und Chemikalien verhalten. Die Investitionsschwäche in diesen Basisbranchen wirkt kontraproduktiv auf die gesamte volkswirtschaftliche Nahrungskette.

Hartnäckig halten sich die Probleme auf dem chinesischen Immobilienmarkt, der noch immer rund ein Viertel zur Wirtschaftsleistung beiträgt. Geld- und fiskalpolitische Muntermacher wurden bereits verabreicht. Doch brauchen diese noch Zeit, bis sie auch weltwirtschaftliche Wirkung entfalten.

Bezogen auf die Analysteneinschätzung enttäuschen die konkreten Konjunkturdaten in der Eurozone relativ am wenigsten. Doch kann auch hier von wirtschaftlicher Stärke keine Rede sein. Und auch der Haushaltsentwurf der Berliner Ampel für 2025 ist ein typisch politischer Kompromiss. Leider ist er weiter zu sehr auf Verwaltung, nicht Gestaltung ausgelegt. Und eine Lockerung der Schuldenbremse, die nach marktwirtschaftlichen Aspekten Anreize zum Investieren bietet und so einen echten „Wachstumsturbo“ auslöst, ist ohnehin nicht möglich.

Insgesamt fällt die fundamentale Unterstützung für Aktien zurzeit dürftig aus.

Immerhin, vor diesem mauen konjunkturellen Hintergrund schaltet die Zinseinschätzung an den Finanzmärkten zunehmend von Wehe auf Wohl um. Unterstützend wirkt, dass das von der Fed bevorzugte Inflationsmaß aus Allgemein- und Kernrate sowie Inflationsbreite seinen Abwärtstrend fortsetzt.

Zeichen der Schwäche zeigt auch der bis dato in den Himmel gelobte US-Arbeitsmarkt. Auf den ersten Blick werden zwar zahlreiche Jobs geschaffen. Auf den zweiten jedoch werden qualitativ hochwertige und gut bezahlte Vollzeitstellen im Trend immer mehr durch schlechter bezahlte Teilzeitjobs kompensiert.

So ist es nicht verwunderlich, dass der wirtschaftsdominante Konsum Reibungsverluste aufweist. Rund ein Drittel der amerikanischen Haushalte berichtet von Schwierigkeiten, die laufenden Ausgaben zu finanzieren. Supermarkt- sowie Fast-Food-Ketten sind gezwungen, dieser Kaufzurückhaltung mit Rabatten entgegenzuwirken.

Sowieso lässt der Kostendruck in der Industrie und bei Dienstleistern gemäß dem ISM Subindex für Beschaffungspreise rapide nach.

Dieser gemilderte Preiserhöhungsdruck mit Folgewirkung auf Verbraucherpreise gibt der Fed Beinfreiheit für die lang ersehnte Zinsentspannung. Fed-Chef Powell selbst merkte auf dem Notenbank-Forum im portugiesischen Sintra an, dass sich der Desinflationstrend zu verstetigen scheint. Zwar tritt die Fed bei konkreten Zinssenkungen noch auf die Bremse und will vorher weitere Daten abwarten. Wenn man lange den Paulus gespielt hat, kann man nicht zügig die Rolle des Saulus einnehmen.

Die Finanzmärkte rechnen beginnend im September mit Zinssenkungen um insgesamt 0,5 Prozentpunkte und damit doppelt so vielen wie die Fed. Im kommenden Jahr werden sie sich fortsetzen.

Leitzinsen am Jahresende erhöht oder gesenkt haben?

Trotz Inflationsrückgang in der Eurozone auf 2,5 nach 2,6 reichen die Daten laut EZB-Präsidentin Christine Lagarde noch nicht aus, um die Gefahr einer zu hohen Inflation als überwunden zu erklären. Eine erneute Zinssenkung auf ihrer Sitzung am 16. Juli ist wenig überraschend vom Tisch.

Weitere Desinflationsfortschritte werden grundsätzlich von ordentlichen Lohnsteigerungen und staatlichen Gebührenerhöhungen gehemmt, die einen hohen Anteil an der Dienstleistungsinflation haben. Tatsächlich liegen Preissteigerungen bei Dienstleistungen als maßgeblicher Inflationstreiber seit rund einem halben Jahr wie festgenagelt um die vier Prozent.

Die Christine Lagarde wäre aber nicht Christine Lagarde, wenn sie nicht die Tür für weitere Zinssenkungen im Herbst öffnen würde. So sei noch nicht garantiert, dass die Euro-Wirtschaft eine Rezession umgeht. Hinter vorgehaltener Hand hat die EZB längst eine Priorisierung des Stabilitätsbegriffs vorgenommen: Konjunktur-, soziale und System- gehen vor Inflationsstabilität. In diesem Zusammenhang geht es der EZB ebenso darum, den populistischen Fliehkräften in der Eurozone durch eine Normalisierung der restriktiven Zinspolitik entgegenzuwirken. Das ist zwar nicht ihre Aufgabe, dennoch wird sie vor diesen politischen Karren gespannt.

Die bereits angespannte Schuldentragfähigkeit von z.B. Frankreich und Italien soll bloß nicht überstrapaziert werden. Und man muss kein Prophet sein, um zu wissen, dass Sparen in beiden Ländern ein Fremdwort bleiben wird. Dieses Signal von systemrelevanten europäischen Ländern werden andere nicht überhören. Es ist davon auszugehen, dass die EZB aktive Zins- und Liquiditätshilfe leisten wird.

Sicherlich wird sie diese Gründe niemals für liberalere Geldpolitik anführen. Den Aktienmarkt wird es dennoch freuen.

Auf der fundamentalen Ebene erwartet Zacks Investment Research im Rahmen der US-Berichtssaison für das II. Quartal 2024 ein leicht verbessertes Gewinnwachstum. Nach einer zwischenzeitlichen Delle im Herbst arbeiten sich die Gewinne gegen Jahresende in den zweistelligen Wachstumsbereich vor.

Hintergrund sind die global umfangreichen staatlichen Investitionsprogramme, die ihre konjunkturerholende Wirkung immer weniger verfehlen werden.

Branchenseitig zeigt sich ein gemischtes Bild. Tech-Werte - sie tragen ein Drittel zum Gewinnwachstum im S&P 500 bei - bleiben aufgrund ihres intakten Geschäftsmodells fest im Wachstumsmodus. Doch werden sie aufgrund ihrer hohen Bewertung auch auf nur geringste Enttäuschungen insbesondere beim Thema Künstliche Intelligenz zwischenzeitlich negativ reagieren.

Neben dem Energie- verbessern sich die Gewinnaussichten auch für den Transport- und Autosektor sowie für Versorger. Dem stehen Rückgänge u.a. bei Luft- und Raumfahrt, Basiskonsum und im Bauwesen gegenüber. Besonderes Augenmerk ist auf die Ausblicke gerichtet, die sich unter dem Strich aufhellen werden.

Nach 14 Jahren konservativer Regierung mit EU-Austritt und Pleiten, Pech und Pannen stellt sich in Großbritannien (UK) nun die Frage, wie Labour-Chef Keir Starmer nach seinem Erdrutschsieg das Land aus dem Tal der Tränen herausführen will. Die Beseitigung des Investitionsstaus u.a. durch beschleunigte Planungs- und Genehmigungsverfahren sowie die Etablierung einer Industriepolitik mit dem Ziel, UK zur Supermacht bei Ökoenergie sowie zur wettbewerbsfähigen Exportmacht für Zukunftstechnologien zu machen, klingen im Wahlkampf gut. Die Umsetzung ist jedoch eine Mamut-Aufgaben. Ohne viel mehr Schulden wird es auch hier nicht gehen. Und für eine stärkere Konjunkturdynamik läge auch eine verstärkte wirtschaftliche Hinwendung zu Europa nahe. Hinter vorgehaltener Hand liebäugelt Labour tatsächlich mit einem längerfristigen Wiedereintritt in die EU. Den britischen Aktien käme er zugute.

Kurzfristig blicken die europäischen Anleger auf den zweiten Wahlgang der französischen Parlamentswahl am kommenden Sonntag. Für diesen haben das Parteienbündnis von Macron und das Linksbündnis in jenen Wahlbezirken ihre Kandidaten zugunsten des jeweils anderen Lagers zurückgezogen, wo deren Kandidaten im ersten Wahlgang besser abgeschnitten haben. Insofern wird der rechtspopulistische RN keine absolute Mehrheit erringen. Das wird die Pariser Finanzmärkte beruhigen. Dennoch wird Macron in den verbleibenden drei Jahren seiner Amtszeit an Handlungsfähigkeit einbüßen. Denn eine teilweise vom Wählervotum erzwungene Zusammenarbeit mit linken und sozialistischen Parteien ist wirtschaftspolitisch auch keine Offenbarung: Reformen runter, Schulden rauf.

Anleger, die in den letzten Jahren ohnehin nicht von der europäischen Politik verwöhnt wurden, werden dennoch französische Aktien mit internationalen Aktivitäten in den Fokus nehmen. Denn sie haben mit den Niederungen der französischen Politik wenig zu tun.

Bei europäischen Aktien setzt sich das bekannte Muster zunächst fort, wonach Ausbrüche nach oben durch Gewinnmitnahmen ausgebremst, Kursrutscher jedoch als Einstiegsgelegenheit wahrgenommen werden. Auch in der typisch umsatzschwachen Sommerzeit spricht dies für eine volatile Seitwärtsbewegung.

Denn auf der einen Seite sind die Negativpunkte bekannt bzw. werden als handhabbar angesehen. Und auf der anderen Seite spannen verbesserte Konjunkturausblicke und die sich materialisierende Zinssenkungsphantasie ein Fallnetz gegen Kurseinbrüche auf.

Charttechnisch liegen bei einer Korrektur erste Unterstützungen bei 18.365 und 18.350 Punkten. Darunter befinden sich weitere Haltelinien bei 18.300 und 18.200. Setzt der Index seine Aufwärtsbewegung fort, trifft er bei 18.460, 18.580 und 18.635 Punkten auf Widerstände.

Die US-Arbeitsmarktdaten stehen im besonderen Fokus der US-Notenbank. Ihre Logik dahinter: Wegen stabiler Beschäftigungszahlen wie aktuell geben Verbraucher Geld aus, was die Inflation treibt und so die Fed veranlasst, restriktive Zinspolitik zu betreiben. Aber warum zeigt sich die US-Notenbank so eindimensional?

Die Fed hat sie zum Kardinalkriterium für Preissteigerungen und ihre Geldpolitik erhoben: Die Daten vom Arbeitsmarkt. Doch sind sie wirklich so bedeutend?

Zunächst, wie können in Amerika mit seiner wenig effizienten Verwaltung schon am Ende des jeweiligen Monats amtliche Arbeitsmarktzahlen vorliegen? Einfache Antwort: Sie werden geschätzt, Pi mal Daumen.

Die Anzahl neu geschaffener Stellen wird berechnet, indem das Arbeitsministerium jeden Monat ca. 150 Tausend öffentliche und private Unternehmen befragt, ob und wenn ja, wie viele Menschen eingestellt oder entlassen wurden. Obwohl damit noch nicht einmal eine Million Arbeitsplätze bei einer Gesamtanzahl der Erwerbstätigen von über 161 Millionen berücksichtigt werden, rechnet man diese Daten dennoch für alle Beschäftigten in den USA hoch. Diese Methode ist unsauber, da die Grundgesamtheit statistisch zu klein ist. Insofern fällt der Schätzfehler groß aus. Tatsächlich zeigt der vom amerikanischen Privatanbieter ADP ermittelte Arbeitsmarktbericht, der einige Tage vor den offiziellen Daten zu neu geschaffenen Stellen ermittelt wird, oft krasse Abweichungen, als handelte es sich um zwei verschiedene Länder. Und nach einem Monat werden die Schätzdaten von der Realität eingeholt und teilweise auch noch massiv korrigiert.

Auch die Berechnung der offiziellen Arbeitslosenrate ist auf sandigem Gelände gebaut. Zur Berechnung bezieht man sich auf die Anzahl der für Arbeit zur Verfügung stehenden Personen, auf amerikanisch „Work Force“ genannt. Diese Work Force ist eher eine Work Farce. So werden z.B. Bürger nicht berücksichtigt, die sich nicht mehr als arbeitslos melden, weil sie keine staatliche Stütze mehr erhalten. Aber auch Teilzeit beschäftigte Menschen, die gerne Vollzeit arbeiten würden, fallen aus der Statistik heraus. Die Realität am Arbeitsmarkt wird geschönt, was aus politischer Sicht nicht verwunderlich ist. Andere Datenanbieter wie Shadow Government Statistics kommen dagegen auf erheblich höhere US-Arbeitslosenquoten.

Auch diese Zahlen muss man nicht unbedingt für bare Münze halten. Insgesamt zeigt sich aber, dass Arbeitsmarktdaten, die die Treffsicherheit einer Schrotflinte haben, keine verlässliche Basis für die Einschätzung von Konsum und Inflation sein können.

Volkswirtschaftlich betrachtet sind Arbeitsmarktdaten Spätreagierer. Der Vergleich mit einem Kühlschrank ist angebracht. Wird die Kühlung höher eingestellt, verändert dies zunächst die Temperatur nicht. Je länger jedoch die Kälte andauert, umso mehr erkaltet auch der Kühlschrankinhalt.

Ähnlich muss auch die US-Notenbank die Wirkungen ihrer Zinsabkühlung einplanen. Sie muss frühzeitig einschätzen, wann sie den Temperaturregler wieder höher einstellt, um den Arbeitsmarkt nicht zu frosten.

Ein mahnendes Beispiel für Frost: Der frühere Fed-Chef Ben Bernanke hatte von 2004 bis 2006 die Leitzinsen von einem auf 5,25 Prozent dramatisch hochgetrieben und auf diesem Niveau zu lange belassen. Am Ende war die Inflation zwar tiefgekühlt, der Arbeitsmarkt aber auch. Anschließend musste der Leitzins bis auf null Prozent gesenkt werden, um die Beschäftigtensituation wieder aufzuwärmen.

Auch hier zeigt sich, dass der Arbeitsmarkt keine einseitig bestimmende Rolle bei der Zinsfindung der Fed spielen kann. Es ist sogar gewagt, ihn als Grundlage für die US-Geldpolitik zu verwenden.

Übrigens, Arbeitsmarktdaten müssen immer in Relation zur Produktivität gesetzt werden. Ist diese hoch, kann selbst ein hoher Beschäftigungsstand die Inflation nicht anheizen.

All diese Erkenntnisse hat auch die US-Notenbank. Aber warum trägt sie die Arbeitsmarktdaten dennoch wie eine Monstranz durch die Finanzwelt?

Mit der inflationären Betonung einer stabilen Beschäftigungslage und dem entsprechenden Malen des Inflations-Teufels an die Wand erweckt sie den Eindruck einer handlungsbereiten Notenbank, die stets den kritischen Blick auf die Preisstabilität richtet. Und diese Botschaft kommt bei Anlegern offensichtlich an. Sie starren jedes Mal auf die Jobdaten wie das Kaninchen auf die Schlange.

Doch Hand aufs Herz liebe Fed-Direktoren: Selbst die offizielle Inflation liegt immer noch über drei Prozent, von der tatsächlichen ganz zu schweigen. Und angesichts der dramatischen Konjunkturprogramme, die auch nach der Präsidentenwahl munter weiter gehen, wird der Inflation weiter Wasser auf ihre Mühlen geleitet. Unabhängig von der Arbeitsmarktentwicklung hättet ihr längst noch zinsrestriktiver werden müssen.

Allerdings, mit Blick vor allem auf die Überschuldung der USA, aber auch zur Beibehaltung eines soft landing-Szenarios und um gegenüber China wirtschaftlich verteidigungsfähig zu bleiben, geht strenggläubige Zinserhöhungspolitik heutzutage nicht mehr. Das kann die Fed so niemals ex cathedra sagen. Damit würde sich die bedeutendste Notenbank der Welt den Stabilitäts-Heiligenschein selbst abnehmen.

Man muss so tun als ob. Man mimt stabilitätspolitische Handlungsbereitschaft, ohne konsequent stabilitätspolitisch zu handeln. Es ist ein Spiel ohne Zins-Ball und die Arbeitsmarktdaten bieten dafür die passende Spielwiese.

Tja, Geldpolitiker sind eben auch nur Politiker.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Quo vadis, Kapitalmärkte im 2. Halbjahr 2024?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Scharfe Korrektur oder doch nur Seitwärtsbewegung?" finden Sie auf der Website von ntv.

Weitere interessante Beiträge rund um die Kapitalmärkte finden Sie auf der Website von CAPinside.

Die Baader Bank ist einer der führenden Partner für Wertpapier- und Banking-Dienstleistungen in Europa. Auf einer hochleistungsfähigen Plattform vereinen sich Handel und Banking in einem einzigartigen Setup unter einem Dach und bieten den besten Zugang zum Kapitalmarkt – sicher, automatisiert und skalierbar. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und ca. 550 Mitarbeitenden ist die Baader Bank in den Geschäftsfeldern Market Making, Capital Markets, Brokerage, Fund Services, Account Services und Research Services aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München