09. Februar 2024

09. Februar 2024

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

China ist nicht mehr the one and only unter den Emerging Markets. Aktienmärkte anderer Schwellenländer entwickeln sich unabhängig vom ehemaligen Zentralgestirn aus eigener Kraft positiv. Hilfreich für sie wirkt auch die zukünftig zinsentspannend auftretende Fed. So gewinnen ihre Währungen Aufwertungspotenzial, was importierten Preisdruck bremst und den Emerging Markets ihrerseits Spielraum für Zinssenkungen gibt.

Zwischenzeitlich verhaltene Zinssenkungsphantasien in Amerika sorgen zwar über einen im Trend wieder festeren US-Dollar noch für Sand im Getriebe von Schwellenland-Aktien.

Zinssenkungen werden sich aber dennoch manifestieren, die weit vor der amerikanischen Präsidentschaftswahl im November sogar stärker ausfallen können, um der Fed nicht den Vorwurf der Wahlbeeinflussung einzuhandeln. Das spricht perspektivisch für stabile Währungen der Schwellenländer, beugt Kapitalflucht vor und tut der Aufwärtsbewegung ihrer Aktienbörsen gut.

Zudem verbilligt ein moderaterer Dollar mit geringerer Zinslast den Schuldendienst der Emerging Markets, die ihre Kredite mehrheitlich in US-Valuta aufnehmen. Das bringt Amerika ebenso geopolitische Vorteile. Es stabilisiert die Bindung Südamerikas und Asiens an die Weltleitwährung Dollar. Insgesamt sollen die immer bedeutender werdenden Schwellenländer nicht in die Hände des Erzrivalen China getrieben werden, sondern den USA möglichst wohlgesonnen bleiben.

Das bislang konjunkturelle Zugpferd China hat allerdings viel an Zugkraft verloren, was an den Aktienmärkten auch aufgrund immer neuer staatlicher Eingriffe negativen Niederschlag findet. Mit den alten planwirtschaftlichen Rezepten wird China kaum wieder zur alten Stärke zurückkommen. Immerhin betreibt Peking vor dem chinesischen Neujahrsfest mit Stützungskäufen Schadensbegrenzung an den heimischen Börsen.

Grundsätzlich nimmt die Bereitschaft der Anleger zur Differenzierung unter Schwellenländern zu. Die klassische Sippenhaft, wonach bei Krisen einzelner alle über einen Kamm geschert werden, ist längst aufgebrochen.

Indien nutzt geschickt das geopolitische und wirtschaftliche Vakuum Chinas sowie die Differenzen zwischen Washington und Peking, um sich als Alternative hervorzuheben. Mit seiner voranschreitenden Investitionsoffensive will es bis 2030 den Aufstieg unter die drei größten Volkswirtschaften schaffen. Ein Sieg der aktuellen Regierungspartei von Präsident Modi bei den bevorstehenden Parlamentswahlen im Frühjahr gilt als wahrscheinlich und würde den Wachstumskurs Indiens weiter untermauern. Laut Internationalem Währungsfonds soll die indische Wirtschaft 2024 mit 6,5 Prozent stärker als die chinesische und mehr als doppelt so stark zulegen wie die Weltwirtschaft. Die Börsen reagieren entsprechend.

Auch Länder wie Mexiko und Brasilien und ihre Aktienmärkte profitieren von der fortschreitenden Verschiebung der US-Lieferketten von China in die direkte amerikanische Nachbarschaft. Denn US-Investitionen ziehen zusätzliche Aufträge für die heimische Industrie nach sich.

Und Südkorea und Taiwan sind in puncto High-Tech und Digitalisierung mittlerweile unverzichtbare globale Schwergewichte mit qualitativ immer höherem Reifegrad. Apropos Taiwan, eine Invasion macht für die Chinesen wenig sind. Sie würden den Zugang zu hochleistungsfähigen Halbleitern verlieren und damit ihre wirtschaftlichen Probleme weiter erhöhen. Nicht zuletzt würden sie zum Paria-Staat. Dagegen spricht auch, dass die westliche Welt an der Ein-China-Politik festhält und Taiwan insofern nicht als eigenständigen Staat anerkennt. Auch diese Länder bieten positive Aktien-Perspektiven.

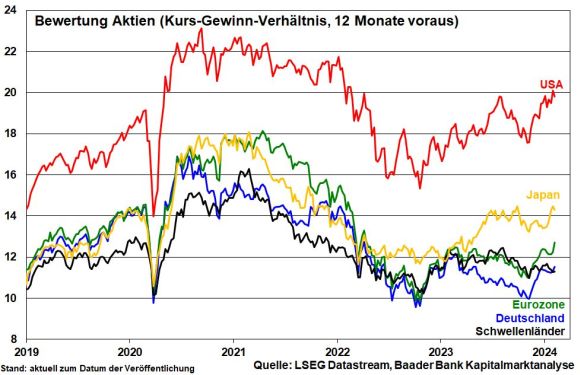

Dennoch befinden sich Aktien der Schwellenländer im „Sonderangebot“. Im Vergleich vor allem zu den USA verfügen sie über ein deutlich niedrigeres Kurs-Gewinn-Verhältnis. Das verleiht ihnen grundsätzlich weiteres Nachholpotenzial.

Nicht zuletzt überflügelt das auf 12-Monatssicht erwartete Gewinnwachstum der Schwellenländer das der etablierten Industrieländer klar.

Ohnehin ist der Begriff „Schwellenländer“ immer weniger zutreffend. Politische Reibungsverluste sind zwar noch vorhanden, ihre Dimension hat jedoch nachgelassen. Überhaupt hat sich die Qualität der Unternehmensbilanzen und Corporate Governance erheblich verbessert. Frühere Black Box-Modelle sind deutlich auf dem Rückzug.

Staatsanleihen der Schwellenländer sind für risikofreudigere Anleger als Portfoliobeimischung interessant. So bieten 10-jährige Staatspapiere in Indien immer noch Renditen von rund sieben, in Mexiko und Brasilien sogar von neun und zehn Prozent.

Dass sich der Desinflationstrend auch in den Emerging Markets fortsetzt, spricht perspektivisch ebenso für ein Ende der dortigen geldpolitischen Restriktion. So hat die brasilianische Notenbank seit Sommer 2023 den Leitzins bereits um 2,5 Prozentpunkte gesenkt. Positive Ausstrahleffekte auf Anleihekurse sind zu erwarten.

Am US-Aktienmarkt geht die Jagd nach neuen Allzeithochs vor allem auf die bekannten dicken Fische aus dem High-Tech Bereich zurück. Dabei scheint es Anleger wenig zu stören, dass die Gewinnrendite der teuren US-Techwerte unter der Rendite 10-jähriger US-Staatsanleihen liegt.

Denn die Tech-Schwergewichte halten die an sie gerichteten Wachstumserwartungen eindrucksvoll und rechtfertigen damit bislang ihre Top-Bewertungen. Tatsächlich haben die „Magnificent Seven“ ihren Umsatz im Vorjahresvergleich im Durchschnitt siebenmal stärker gesteigert als der Rest der Unternehmen aus dem S&P 500 und arbeiten zweieinhalbmal profitabler.

Allerdings bleibt die gleichgewichtete Variante des S&P 500 - bereinigt also um die starke Übergewichtung der Tech-Champions - hinter dem klassischen Index zurück, was eine nur geringe Marktbreite anzeigt.

Doch bieten in Amerika auch konjunkturzyklische Werte zukünftig eine Alternative, die deutlich günstiger zu haben sind und vom soft landing der US-Wirtschaft und von Steuer- und Wirtschaftserleichterungen in einer mutmaßlich zweiten Amtszeit Trumps profitieren. Ein grundsätzlich widerstandsfähiger US-Arbeitsmarkt untermauert die positiven Aussichten für Konsumtitel. Finanzwerte profitieren von einer im Zeitablauf wieder abnehmenden Risikovorsorge bei steigender Kreditnachfrage. Und für Industrietitel allgemein überbrachte zuletzt der Welt-Frühzykliker Caterpillar eine wieder frohere Konjunktur-Botschaft.

Tatsächlich, die Welt-Börsen erhalten durch eine positiv überraschende Weltkonjunktur wieder mehr fundamentale Unterstützung.

Neue Allzeithochs kann der DAX bislang zwar noch nicht erreichen. Doch Moll-Stimmung kommt ebenfalls nicht auf. Und seine Volatilität ist alles andere als mit Sorge zu betrachten.

Insgesamt sind die Zutaten für eine Fortsetzung der Rallye weiter vorhanden. Daher sollten Anleger zwischenzeitliche Rücksetzer als willkommene Kaufgelegenheit nutzen.

Charttechnisch liegen bei fortgesetzter Aufwärtsbewegung die nächsten Widerstände bei 17.003, 17.005 und 17.018 Punkten. Darüber liegen weitere Barrieren bei 17.050, 17.068, 17.115, 17.173 und 17.179. Setzt der Index zur Gegenbewegung nach unten an, trifft er bei 16.965, 16.917 und 16.889 auf erste Unterstützungen. Darunter liegen die nächsten Haltelinien bei 16.850, 16.825, 16.815, 16.752 und 16.750 Punkten.

Als Rheinländer macht sich in diesen Tagen meine karnevalistische DNA bemerkbar. Ich weiß natürlich, dass am Aschermittwoch alles vorbei ist. Gilt dies auch für die aktuelle quasi-karnevalistische Sause an den Börsen? Folgt also bald die Spaßbremse? Denn S&P 500, Nasdaq und der DAX konnten zuletzt neue Allzeithochs erreichen, obwohl wir doch in Krisenzeiten leben.

Wiederholt stabile Arbeitsmarktdaten aus Amerika zögern die Fleischwerdung der Zinssenkungsphantasie offensichtlich hinaus. Für Fed-Chef Jerome Powell ist eine erste Zinssenkung im März bereits vom Tisch. Und auch für die folgenden Sitzungstermine hält sich der Fed-Chef sehr zurück. Zinssenkungsphantasie für Aktien sieht anders aus, oder? Ist sie vielleicht nur eine Fata Morgana?

Betrachtet man Deutschland durch die Wirtschaftsbrille, sind blühende Landschaften nicht zu erkennen. Unter den G20-Ländern sind 2024 laut OECD die konjunkturellen Aussichten nur in Argentinien noch schlechter.

Dabei ist das, was getan werden muss, keine Raketenwissenschaft. Die Herren Scholz, Habeck und Lindner brauchen sich nur an dem zu orientieren, was unsere Konkurrenten machen bzw. was Deutschland früher so erfolgreich machte. Dringend muss eine marktwirtschaftliche Runderneuerung her, die unsere Strukturdefizite mutig anpackt: Strenge Bürokratie-Diät, Planungs- und Energiesicherheit, vor allem aber den Menschen Beinfreiheit geben, sie machen lassen, statt ihnen noch mehr staatswirtschaftliche Fußfesseln anzulegen. Leider prallen diese Erkenntnisse (noch) an der Politik ab wie eine Sturmflut am norddeutschen Deich. So kann die MS Germania nicht wieder flott werden, geschweige denn mit den Schnellbooten der anderen mithalten.

Hinzu kommt, dass China leider nicht mehr unser freier Mittagstisch ist. Im Land des Lächelns ist Konsumenten und Unternehmen das Lachen vergangen. Nach Jahren des Daueraufschwungs spürt man dort erstmals wieder wirtschaftliche Not. Das spüren ebenso die Auftragsbücher der deutschen Exportindustrie. Ohnehin braucht China Industrie-Deutschland in vielen Bereichen nicht mehr.

Und das soll der Stoff für fundamental gute Stimmung bei deutschen Aktien sein?

Auch von geopolitischer Seite kommen immer mehr Querschläger. Von Friedlichkeit in der Welt kann keine Rede mehr sein. Wer abends die Nachrichten schaut, braucht ein dickes Fell. Viele Anleger haben zudem die Sorge, dass Trump bei einer zweiten Amtszeit das transatlantische Bündnis auf links dreht. Egoistischer Protektionismus und ein schmutziger, Europa-feindlicher Deal zwischen dem US-Präsidenten und Putin zur Beendigung des Ukraine-Kriegs werden als große Gefahr gesehen.

Sind das wirklich stabile Rahmenbedingungen für Aktienmärkte in Hurra-Laune? Muss da nicht bald die große Ernüchterung kommen?

Ja, es gibt keinen Grund, Risiken zu verniedlichen, aber auch keinen Grund, Chancen zu ignorieren.

Denn in den USA setzt sich der Desinflationstrend fort. Und eine auf Kreditdrogen angewiesene US-Wirtschaft braucht dringend neuen Stoff in Form günstiger Zinsen. Daher rechnen die Finanzmärkte im Mai mit der ersten von fünf Zinssenkungen bis Jahresende.

Überhaupt geht es nicht nur um den Preis, sondern auch die Menge des Geldes. Um Liquiditätsengpässe bei Regionalbanken zu verhindern, die unter der Krise der Gewerbeimmobilien leiden, ist von der Fed eine Drosselung der Liquiditätsrückführung zu erwarten. Und Liquidität zinsgünstiger Art war schon immer ein Schmiermittel für Aktien.

Sobald die Fed grünes Licht für Zinssenkungen gibt, ist der Bann gebrochen und wird die EZB gerne mitmachen. Wegen der massiven Strukturdefizite Europas verfolgt sie ohnehin das Motto: „Patronin voller Güte, uns alle Zeit behüte“.

Die KP in China betreibt derzeit eine ähnliche Rettungsstrategie wie die Klassenfeinde Amerika und Europa nach ihren Immobilien- und Schuldenkrisen. Positiveffekte für die Weltkonjunktur sind ab dem 2. Halbjahr zu erwarten. Und in Amerika werden Zinssenkungen den finanziellen Spielraum für Verbraucher und Unternehmen vergrößern. Daneben wirken die massiven globalen Ausgaben für Verteidigung, Infrastruktur oder Digitalisierung als Sonderkonjunktur.

Insgesamt sind die Konjunkturerwartungen weltweit auf dem aufsteigenden Ast. Leider ist Deutschland im Vergleich die lahme Ente.

Dennoch kommt die weltkonjunkturelle Besserung exportsensitiven Industrieaktien aus Deutschland zugute, die längst Kosmopoliten sind und so den Standorthandicaps zu Hause entfliehen.

Tatsächlich suchen deutsche Unternehmen aufgrund der klaren Standortvorteile immer mehr ihr Glück in Amerika. Diese werden durch die geplanten Wirtschaftserleichterungen und Steuersenkungen Trumps noch größer. Ihre Gewinne und Kursnotierungen in Deutschland wird es erfreuen. Daneben verleihen historisch markante Bewertungsabschläge gegenüber US-Aktien deutschen Titeln zusätzliches Potenzial. Insgesamt kümmern sich die Börsen wenig um Moralfragen.

Und was Trumps Europa-Attacken angeht: Tut in Brüssel und Berlin endlich was dagegen und stärkt die Heimatfront. Man kann nur sich selbst ändern, nicht andere.

Vergessen wir ebenso nicht die Megathemen. Im High-Tech-Lager muss man sich um Werte keine Sorgen machen, die mit KI Geld verdienen. Diese Aktien halten auch Verzögerungen bei Zinssenkungen aus. Hauptsache, sie kommen.

Und grundsätzlich wird immer wieder eine neue „Sau über das Parkett“ gejagt, siehe z.B. das Thema Abnehmspritzen.

Je nach Nachrichtenlage - z.B. was Inflationsdaten und Äußerungen von Notenbankern angeht - kann es durchaus zu zwischenzeitlichen Börseneintrübungen kommen, die übrigens gesund sind. Aufgrund der unter dem Strich positiven Markteinschätzung sollten diese jedoch für Zukäufe genutzt werden. Denn Bereinigungen laufen aufgrund der Professionalität der großen Kapitalanleger und auch wegen der Algorithmen heutzutage wie reinigende Gewitter zügig ab, die anschließend wieder von freundlichen Aufhellungen abgelöst werden. „Et hätt noch immer jot jejange“ sagt der Rheinländer.

Liebe Anlegerinnen, liebe Anleger, die Fastenzeit nach Karneval kann ihnen niemand ersparen. Doch wissen wir Aktionäre ganz genau: Ohne Aktien ist das ganze Jahr Aschermittwoch.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Nach dem Karneval kommt die Fastenzeit: Auch am Aktienmarkt?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Warum eine Korrektur jetzt möglich und gesund ist" finden Sie auf dem YouTube-Kanal von Mission Money.

Weitere interessante Beiträge rund um die Kapitalmärkte finden Sie auf der Website von CAPinside.

Die Baader Bank ist einer der führenden Partner für Wertpapier- und Banking-Dienstleistungen in Europa. Auf einer hochleistungsfähigen Plattform vereinen sich Handel und Banking in einem einzigartigen Setup unter einem Dach und bieten den besten Zugang zum Kapitalmarkt – sicher, automatisiert und skalierbar. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und ca. 550 Mitarbeitenden ist die Baader Bank in den Geschäftsfeldern Market Making, Capital Markets, Brokerage, Fund Services, Account Services und Research Services aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München