12. Februar 2021

12. Februar 2021

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Die neue US-Regierung betreibt leidenschaftliche Konjunkturrettung und damit fundamentale Aktienförderung. Mit Billionen schweren Corona-Hilfen steigt jedoch auch die Gefahr einer spürbaren Inflationsbeschleunigung. Wenn diese zu steigenden Zinsen führt, versiegt die Liquiditätshausse als langjährige Lebensader von Aktien.

Der US-Mittelstand ist für rund 50 Prozent der Jobs im Privatsektor verantwortlich. Insofern werden die dortige Stimmungseintrübung und vor allem die schwache Investitionsbereitschaft in Washington mit Sorge betrachtet.

Die Biden-Administration muss das Land wieder versöhnen und weiß, dass dieses Ziel am besten mit einer wirtschaftlichen Perspektive zu erzielen ist. Daher bleibt der amerikanische Krisenbekämpfungsmechanismus hochaktiv, um der im Winter zum Stillstand gekommenen Arbeitsmarkterholung neues Leben einzuhauchen. Tatsächlich hat die Beschäftigungsplanung bei Dienstleistern ihre Corona-Delle ausgebügelt und zeigt sich aufwärtsgerichtet.

Die neue US-Finanzministerin Janet Yellen will bereits 2022 wieder Vollbeschäftigung erreichen. Das spricht dafür, dass das aktuelle Konjunkturpaket über 1,9 Bio. US-Dollar, das wesentlich auf Konsumstabilisierung abzielt, nicht das letzte sein wird. Ihr geht es neben der Wiederherstellung des vor-coronalen Status Quo um neue valide Wirtschaftsperspektiven. Umfangreiche Infrastrukturmaßnahmen auch im Rahmen von Bidens Green New Deal werden folgen.

Mit ihren gigantischen Konjunkturspritzen nimmt die US-Regierung Inflationierung in Kauf. Diese wird ohnehin angefacht, wenn über zu erwartende Lockerungen viel Kaufkraft und Nachholeffekte auf die Wirtschaft, z.B. auf Restaurants, Einzelhandel und Touristik treffen. Die Inflationserwartungen sind bereits steil aufwärtsgerichtet und befinden sich auf dem höchsten Niveau seit Herbst 2018.

Doch wie nachhaltig fallen die Preissteigerungen aus, die aktuell in hohem Maße, siehe Ölpreis, auf Basiseffekten beruhen?

Grundsätzlich zeigt sich der bis zur Immobilienkrise 2008 noch vorhandene Zusammenhang von Wachstum und Inflation neuerdings weniger stark. Denn selbst massivste Steuersenkungen und expansivste Geldpolitik haben die US-Kapazitätsauslastung und damit die Preissteigerung nicht deutlich erhöht. Auch amerikanische Unternehmen lassen weltweit produzieren. Und die fortschreitende Digitalisierung steigert die Produktivität und wirkt damit deflationierend.

Auf dem Arbeitsmarkt kommt es übrigens nicht nur auf die Quantität der Arbeitsplätze, sondern auch auf deren Qualität an. Nachdem die Beschäftigung in der einkommensstarken Industrie ihre Corona-Scharte ausgewetzt hat, fußt die erwartete Arbeitsmarkterholung stark auf dem Dienstleistungsbereich. Einzelhandel und Gastronomie gehören allerdings zum Niedriglohnbereich.

Insgesamt wird es zwar zu mehr Inflation kommen, die aber vergleichsweise verhalten ausfällt.

Die US-Konjunktur hat weiter die volle Unterstützung der Fed. Die kürzliche Forderung von Fed-Chef Powell vor dem Economic Club of New York nach einer „nationalen Anstrengung“ zur Überwindung der Corona-Krise ist eindeutig. Dabei müsse die stützende Geldpolitik durch fiskalische Hilfen flankiert werden. So wird die Fed noch für lange Zeit ein Zinsdrücker bleiben, um die Finanzierung selbst großzügigster Konjunkturpakete zu stemmen.

Sowieso hat die Fed ihre Inflationsdoktrin geändert, wonach nach langer Zeit unter- auch Zeiten überdurchschnittlicher Preisbeschleunigung unberücksichtigt bleiben. Mit diesem Gummiparagraphen führen zwischenzeitlich anziehende Inflationsraten oder -erwartungen nicht zu steigenden Zinsen und stellen kein Risiko für Aktien dar.

Damit bleibt der Bewertungsvorsprung von US-Staatsanleihen so groß, dass Aktien ihre üppigen Freiheitsgrade bei ihrer Bewertung gemäß Kurs-Gewinn-Verhältnis behalten. Ohnehin ist der aktuelle Bewertungsrückgang im Industriesektor besseren Gewinnperspektiven geschuldet.

Überhaupt muss die US-Geldpolitik das amerikanische Schuldenmanagement im Auge haben. Steigende Renditen könnten angesichts einer Staatsverschuldung, die sich der 30 Billionen-Marke nähert, zu Finanzrisiken führen. Dabei tut man den USA nicht unrecht, wenn man ihnen die Weginflationierung von Verschuldung unterstellt. Zinsen, die unterhalb der Preissteigerung liegen, sind nicht nur akzeptiert, sondern erwünscht. So hat man bereits die Schulden zweier Weltkriege und des Vietnam-Kriegs in den Griff bekommen. An dieser Stelle sei erwähnt, dass die offizielle Inflation deutlich unter der tatsächlichen liegt.

Nicht zuletzt, über steigende Zinsen soll kein starker US-Dollar begünstigt werden, der der Exportwirtschaft das Leben erschwert. Und dies gilt nicht nur aufgrund der augenblicklich noch schwachen Konjunkturlage. Die Strong Dollar Policy der Vergangenheit ist Vergangenheit.

Im globalen Aktienvergleich geben US-Werte den Ton an. Dabei zeigt sich die Technologiebörse Nasdaq im Zeitalter der Digitalisierung - Homeoffice, Industrie-Automatisierung, Cloud-Datenspeicherung - als klarer Gewinner. Im US-Branchenvergleich sind große Tech-Werte vergleichsweise hoch bewertet und bergen insofern ein erhöhtes Risiko zwischenzeitlicher Gewinnmitnahmen. Daher sollten auch Titel aus der zweiten Reihe, die über einen größeren Kurshebel als die FAANG-Werte verfügen, berücksichtigt werden.

Von den amerikanischen Konjunkturphantasien profitieren neben Konsumtiteln ebenso Mittelstandsaktien aus den Bereichen Industrie und Grundstoffe. Diese finden sich vor allem im Aktienindex Russell 2000.

Dagegen müssen klassische Energietitel angesichts der Clean Energy-Phantasien von Biden weiterhin mit Underperformance rechnen.

Vor diesem „grünen“ Hintergrund ist Wasserstoff eine aussichtsreiche Zukunftstechnologie und bietet valide Geschäftsmodelle. Zugehörige Aktien sind zwar teuer, zumal viele Unternehmen noch Verluste schreiben. Praktikable Lösungen für die Teilhabe an diesem Megathema sind ETFs und Fonds.

Während in den USA die Aktienbörsen laufend neue Allzeithochs erreichen und sich auch Asien sehr robust zeigt, ist die Entwicklung in der Eurozone und Deutschland verhaltener. Hintergrund ist u.a., dass die deutsche Politik lediglich Lockdown-Maßnahmen verlängert, aber klare Impf- und transparente Lockerungsperspektiven im Vergleich zu anderen Regionen und Ländern schuldig bleibt. Warum dürfen Friseursalons öffnen und ist dort Körperkontakt erlaubt, während dieser in Kosmetikstudios verwehrt wird? Und überhaupt, warum müssen der berührungslose Einzelhandel oder Fitnessstudios geschlossen bleiben? Die Verunsicherung der Konsumenten, Selbständigen und Unternehmen ist nicht verwunderlich.

Damit verdichten sich Anzeichen einer Konjunkturerholung der zwei Geschwindigkeiten. Gemäß den von der Investment-Beratungsfirma Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate sehen Anleger positive Effekte insbesondere in Amerika und Asien. Im Vergleich geben die Aufwärtstrends in Deutschland und Europa nach. Diese Wirtschafts-Gabelung dürften die kommende Woche anstehenden Einkaufsmanagerindices für Industrie und Dienstleistungen in der Eurozone sowie den USA bestätigen.

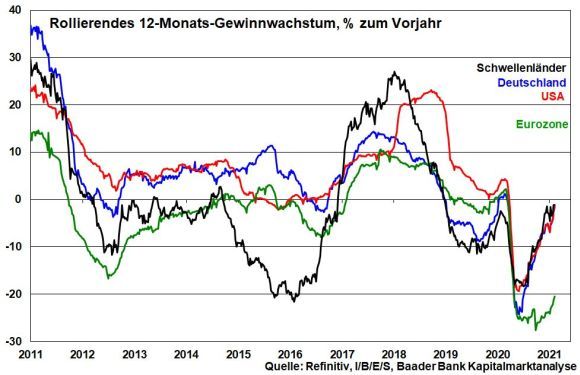

Das schlägt sich ebenso im Wachstum der Unternehmensgewinne nieder. Hier liegt die Eurozone weit abgeschlagen hinter den USA, den Schwellenländern und auch Deutschland zurück. Exportabhängigen deutschen Zyklikern kommt der weltkonjunkturelle Rückenwind zugute.

Die globale wirtschaftspolitische Unsicherheit hat sich von ihrem Höhepunkt im Mai 2020 zwar deutlich zurückgebildet. Allerdings liegt sie wegen Corona und schwelenden geopolitischen Konflikten - z.B. zwischen den USA und China - immer noch auf hohem Niveau. Kommt es aber - wie zu erwarten - ab dem zweiten Halbjahr zu einer konjunkturellen Belebung, wird sich die markant rückläufige Unsicherheit in weiteren positiven Aktienentwicklungen niederschlagen.

Bisher perlen negative Schlagzeilen an der Anlegerstimmung weitgehend ab. Es dominiert die Risikofreude. Das ist auch am sprunghaften Anstieg des Macro Risk Index der Citigroup seit Jahresbeginn abzulesen.

Entsprechend bleibt die Investitionsneigung in Aktien bei sich gleichzeitig verringernder Absicherungsneigung hoch. Wegen Überhitzungen und einer unberechenbaren Corona-Nachrichtenlage müssen jedoch vorübergehende Kursrücksetzer einkalkuliert werden.

Charttechnisch trifft der DAX auf dem Weg nach oben bei 14.050 auf ersten Widerstand. Darüber nimmt der Index Kurs auf die Barrieren bei 14.132 und 14.170. Kommt es zu zwischenzeitlichen Rücksetzern, liegen erste Unterstützungen bei 13.985 und 13.962. Darunter trifft der DAX auf weitere Haltelinien bei 13.861, 13.825 und 13.740 Punkten.

Aktien in den USA, aber mittlerweile auch in Europa erklimmen immer neue Rekordstände oder sind nahe dran. Längst liegen manche Aktienbewertungen auf Himalaya-Niveau. Zugleich erinnert die wilde Zockerei mit Einzeltiteln, deren Geschäftsmodelle so stabil wie Sandburgen sind, fatal an die frühere Dotcom- und Immobilienblase. Wiederholt sich deren Schicksal heute wieder? Steht das Platzen der nächsten Aktien-Blase bevor?

Der Dotcom-Hype um die Jahrtausendwende und die Immobilieneuphorie ab 2005 sind wohl die bekanntesten Aktien-Blasen. Damals glaubten zu viele an die Märchen aus 1001 Neuen Markt-Nacht bzw. die Wunderheilung von notleidenden Hypotheken, die über finanz-revolutionäre Verbriefung zu attraktiven Anlageformen modelliert wurden.

Vorsicht, Vernunft, Mäßigung wurden ausgeblendet, obwohl die Substanzlosigkeit einzelner Titel mit Händen zu greifen war. Zunächst war die Wertentwicklung der Internet-Blase atemberaubend. Es herrschte Goldgräberstimmung wie früher in Kalifornien. So manche Neuemission machte am ersten Tag nach Börseneinführung 100 Prozent Kursgewinn. Das machte gierig. Viele Lemminge verschuldeten sich, um beim großen Fressen an der Börse dabei zu sein.

Spätestens als die Notenbanken die Reißzwecken auslegten, platzten die nur mit heißer Luft gefüllten Anlageblasen. Besondere Sprengkraft entwickelte die Leitzinserhöhungsorgie der Fed zwischen 2004 und 2006 von einem auf 5,25 Prozent. Plötzlich wurden die Märchen unbezahlbar. Und es gab wieder risikolose Alternativen, attraktive Parkmöglichkeiten auf dem Zins- und Staatspapiermarkt.

Legt man den US-Technologieindex Nasdaq Composite seit 2019 zeitversetzt mit seiner Entwicklung von 1998 bis 2000 übereinander, sind Ähnlichkeiten klar wie Kloßbrühe. Dass der aktuelle Kursanstieg sogar noch viel mehr Dynamik zeigt, ist für Crashpropheten ein weiteres untrügliches Zeichen für ein bevorstehendes Platzen der vermeintlichen Aktienblase.

Blasen entstehen, wenn zu viele zu viel riskieren und sich zu wenige zu wenig Gedanken über die Substanz, die Perspektiven von Aktien machen.

Für den aktuellen Aufwärtstrend von IT ist aber nicht alleine die heiße (Börsen-)Luft verantwortlich. Digitalisierung ist ein Evergreen, der lange in der modernen Industriewelt erklingen wird. Das illustriert sogar der Bewertungsvergleich des US-Technologieindex früher mit heute gemäß Kurs-Gewinn-Verhältnis (KGV). Damals in der „Tulpenzwiebel-Hausse“ waren die Bewertungen zunächst deutlich höher als heutzutage. Und während früher IT über den Dotcom-Crash auf den Boden der Tatsachen zurückfiel, geben die Bewertungen von IT heute trotz anhaltender Hausse nach, weil die Gewinne steigen.

Übrigens läuft die Aktienhausse noch auf weiteren Zylindern. Selbst wenn sich der Wirtschaftsaufschwung wegen verlängerten Lockdowns hinauszögert, werden die konjunktursensitiven Aktien vom auch staatlich gedopten Wirtschaftsaufschwung ab Mitte 2021 profitieren. Perlen dazu finden sich vor allem in der zweiten Reihe, sowohl in Amerika (Russel 2000) als auch bei uns im MDAX, TecDAX und SDAX.

Nicht zuletzt, spätestens mit der neuen US-Regierung werden Klimaschutz und erneuerbare Energien zu ganz großen Megathemen am Aktienmarkt für viele Jahre, wenn nicht Jahrzehnte. Dazu gehört auch der Wasserstoffbereich.

Solange der Markt über valide Themen verfügt, haben Aktienmärkte Potenzial. Der Vergleich heute mit gestern hinkt also nicht nur, er fährt sogar im Rollstuhl.

Ich mache aus meinem Herzen keine Mördergrube: Zur Wahrheit der Aktienhausse gehört, dass die Geldpolitik den Anlegern die Zinsen gestohlen hat wie der Fuchs die Gans. Und weil es diese Alternativen heute nicht mehr gibt, können sich Aktien im KGV-Bewertungsvergleich mit Staatspapieren deutlich höhere Freiheitsgrade erlauben.

Sicher, käme höhere Renditen zurück, würden die strammen Bewertungen von Aktien rasiert wie Griechenland bei seinem Schulden-Haircut. Aber gibt der Fuchs wirklich die Gans zurück?

Ich behaupte sogar, dass die üppige Geldpolitik selbst dann nicht auf Schubumkehr schaltet, wenn die Inflation - wie zu erwarten - zurückkommt. Angesichts der Überschuldung der Welt ist die Geldpolitik weiter gezwungen, für die Fiskalpolitik die Kastanien aus dem Feuer zu holen. Mit deutlichen Zinserhöhungen stünde die Schuldenwelt vor der Apokalypse.

Gleichzeitig lehrt die Vergangenheit, dass, wenn der Aktienmarkt heute wie beim Platzen der Dotcom- und Immobilienblase einbricht, morgen die Konjunktur an der Reihe ist. Ein gebranntes Notenbank-Kind scheut das Feuer. Übermorgen wäre die soziale und öffentliche Ruhe dran. Und wenn nicht die EZB, wer sonst kann den europäischen Zusammenhalt finanzieren?

Ich weiß, dass hat mit Stabilität germanischer Machart nichts mehr zu tun. Aber man muss das Beste daraus machen. Und der Zinsmarkt ist es nicht.

Und es sind auch nicht die Aktien, die mit so viel heißer Luft aufgebläht sind, dass jeder Zeppelin vor Neid erblasst. Bei diesen Werten lässt sich vielfach noch nicht einmal eine Bewertung ausrechnen, weil es nicht nur keine Gewinne gibt, sondern auch noch die Wahrscheinlichkeit zukünftiger Erträge unterhalb der eines Sechsers mit Zusatzzahl liegt.

Gerade „Neu-Börsianer“ sollten derartige Titel nicht deshalb erwerben, weil „Freunde“ mit angeblichen Kursgewinnen prahlen. Nirgendwo wird mehr gelogen als auf der Jagd und an der Börse. Vor allem aber sollte man sich nicht von Pharisäern instrumentalisieren lassen, die mit substanzschwachen bzw. -losen Aktien ideologische Kämpfe gegen Hedgefonds führen, an dem sie selbst „Hedgefonds-mäßig“ profitieren. Sie verkaufen, wenn die Kleinen noch im guten Glauben kaufen.

Und siehe da, viele substanzlose Aktien wurden mittlerweile flurbereinigt, ohne den Gesamtmarkt mit nach unten zu reißen. Die Blasenprobleme treten also nur partiell auf.

Bei Aktienanlagen sollte eine Überprüfung wie beim profanen Kauf eines Kühlschranks oder Vollwaschautomaten hinsichtlich Leistung und Gegenleistung erfolgen. Beim Elektrohändler zockt doch auch niemand.

Anlegerinnen und Anleger sollten es halten wie die amerikanische Musiklegende Frank Sinatra. Auf die Frage, warum er so lange so erfolgreich ist, hat er geantwortet: I stay with good songs.

So let us stay with good stocks.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Leiden die Aktienmärkte unter Blasenproblemen?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Weitere interessante Beiträge rund um die Kapitalmärkte finden Sie auf der Website von CAPinside.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München