12. November 2021

12. November 2021

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Trotz aller trüben Problem-Wolken am Finanz-Himmel ist die Aktienlaune bemerkenswert heiter. Doch wie beständig ist diese Hochstimmung? Bei der Beantwortung ist die weitere Inflationsentwicklung von besonderer Bedeutung. Während Anleger auf der einen Seite schlimmste Befürchtungen hegen, erwartet die andere Seite den baldigen Anfang vom Ende des Preisdrucks. Würden die Notenbanken deutlich restriktiver, wäre die Liquiditätshausse als Megathema an der Börse gefährdet.

Mit zuletzt 6,2 Prozent in den USA und 4,5 in Deutschland ist der Preisdruck geradezu dramatisch. Laut Umfrage der US-Notenbank sind Inflationssorgen mittlerweile zum größten Sorgenkind an der Wall Street geworden.

Dennoch, trotz aller aktuellen Horrormeldungen, die zunächst auch noch anhalten werden, sind Silberstreifen am Horizont erkennbar. Langsam und allmählich scheinen Energierohstoffe ihren Höhepunkt zu erreichen. Selbst bei Rohöl gibt es erste Anzeichen für Entspannung. Zunächst wird die US-Regierung solange Preis dämpfende Verkäufe aus ihren strategischen Ölreserven in Aussicht stellen, bis die Opec+ ab kommendem Jahr ihre Fördermenge wieder schrittweise anhebt. Von noch größerer Bedeutung ist China als weltweit größter Öl-Importeur: Dessen Einfuhren sind im Oktober auf den niedrigsten Stand seit drei Jahren gefallen.

Auch global dürfte die Lagerauffüllung weit fortgeschritten sein. Viele Industriebetriebe haben in Panik mehr geordert, um über genügend Vorräte zu verfügen. Denn Chancen auf Aufträge hat man derzeit vor allem dann, wenn man liefern kann.

Ebenso zeigt sich Entspannung bei einem anderen massiven Inflationstreiber, den brüchigen Lieferketten. Die Frachtraten für Schüttgut wie z.B. Eisenerz, Kupfer oder Kohle sind gemäß Baltic Dry Index von ihrem Höhepunkt Anfang Oktober mittlerweile um gut 50 Prozent - wie ein fallender Stein - eingebrochen. Die preistreibenden Lieferengpässe ebben ab.

Nicht zuletzt mildert der Zeitablauf den Preisdruck. Denn Inflation ist immer eine relative Betrachtung. Man vergleicht das aktuelle Preisniveau mit dem vor 12 Monaten. Selbst wenn Rohstoffpreise und Frachtraten auf ihren derzeit hohen Niveaus verharrten, würden die Preisspitzen ab Frühjahr nachgeben. Es ist sogar ein Rückgang zu erwarten: Je höher die Preissteigerungen in diesem nach-coronalen „Lagerwiederauffüllungsjahr“ ausfallen, desto stärker fallen die -minderungen 2022 bei Sättigung aus.

Grundsätzlich wird die zukünftige Preissteigerung aber wohl oberhalb der vor Corona liegen. Steuererhöhungen, Klimaschutzauflagen und ein immer mehr zum Verkäufermarkt werdender Arbeitsmarkt sprechen dafür.

Mit den sich insgesamt abflachenden Inflationsgipfeln erhält die internationale Geldpolitik Argumente für ihre anhaltende These einer vorübergehenden Preisbeschleunigung. Auch die EU geht davon aus, dass 2023 die Inflation wieder unter dem Zielwert von zwei Prozent liegen wird. So schwächt sich der restriktive Handlungsdruck für die EZB ab. Tatsächlich zerstreut sie bereits die Risiken von Liquiditätsverknappungen und Zinserhöhungen. EZB-Chefvolkswirt Lane spricht sogar von der „strategischen Notwendigkeit“ einer lockeren Geldpolitik. Auch die Bank of England stellte zuletzt eine von den Märkten fest erwartete Zinserhöhung zurück. Und die Fed übt sich trotz Tapering in Zins-Zurückhaltung: Auf das Ende des Anleihekaufprogramms sollen nicht zwangsläufig Zinserhöhungen folgen.

Ändert sich an diesem freizügigen Szenario etwas, wenn die Amtszeit Jerome Powells als US-Notenbankchef trotz eines exzellenten Jobs in der Corona-Krise nicht verlängert werden sollte? Im Gegenteil, die Politisierung der Fed würde noch verstärkt. Über Lael Brainard als potenzielle Nachfolgerin wird schon spekuliert. Als einzige Angehörige der Demokraten im Direktorium der Federal Reserve gilt sie als „Taube“, als starke Befürworterin einer lockeren Geldpolitik, die ähnlich wie die EZB die geldpolitische Finanzierung des Klimawandels begrüßt.

US-Präsident Biden stellt sowieso unentwegt klar, dass der Klimaschutz neben dem Erhalt der Schöpfung auch neue Wachstumspotenziale schaffen soll. Diese will man im globalen Wettbewerb nicht China oder der EU überlassen. Da diese Vision sehr kostenintensiv ist, kommt der amerikanischen Regierung eine noch taubenhaftere Fed sehr gelegen.

Die Staatsanleiherenditen zeigen sich nach den Inflationszahlen zuletzt zwar nervös. Doch ist von den noch zu Jahresbeginn befürchteten Zinsanstiegen nichts zu sehen.

Auch wenn zukünftig mit weniger negativen Realrenditen zu rechnen ist, werden sich die Anleiherenditen weiter deutlich unterhalb der Inflation bewegen. Den Aktienmärkten droht auch zukünftig kein Störfeuer. Der zinsseitige Anlagenotstand bleibt ein Megathema.

Daneben zeigt sich an den Aktienbörsen wieder mehr fundamentaler Optimismus. Zwar werden die Konjunkturprognosen für 2021 wegen akuter Rohstoffmängel und Lieferengpässen gestutzt. Doch stabilisieren sich die Konjunkturerwartungen - laut der Investment-Beratungsfirma Sentix - für die nächsten sechs Monate über alle Weltregionen. Den Schwellenländern Asiens mit Schwerpunkt China und dem konjunkturzyklischen und exportorientierten Deutschland werden dabei die besten Perspektiven bescheinigt. Chinas überraschend robuste Exportzahlen deuten in der Tat auf eine weltweit wieder wachsende Nachfrage hin. Und die Konjunktureinschätzung der Wirtschaftsweisen im Jahresgutachten - weniger Wachstum in diesem Jahr (2,7 statt 3,1), dafür mehr im nächsten (4,6 statt 4,0 Prozent) - zeigt, dass sich die deutsche Wirtschaft „nur“ in einer technisch erzwungenen Delle befindet.

Stimmungsaufhellend wirkt auch, dass die US-Regierung ihr lange erwartetes Infrastrukturpaket endlich verabschiedet hat. Über einen Zeitraum von 10 Jahren sollen insgesamt 1,2 Bio. US-Dollar u.a. in die Erneuerung von Straßen, Brücken und des Eisenbahnnetzes sowie den digitalen Netzausbau fließen. Damit ist die Basis für private Anschlussinvestitionen gelegt.

Insgesamt trägt die sich wieder verbessernde Stimmung der Weltkonjunktur zu einer stabilen Entwicklung der globalen Aktienmärkte bei.

Auch die Berichtsaison u.a. in Deutschland als weltkonjunkturellem Frontstaat spricht für eine sich bessernde Fundamentallage.

Dieses Zutrauen zeigt sich in der zweiten und dritten Börsenreihe, die besonders zyklisch dominiert ist. MDAX, SDAX und TecDAX können sich gegenüber ihrem großen Aktienbruder DAX gut behaupten. Von besonderem Interesse sind dabei ebenso Titel, die sich dem neuen Megathema Klimaschutz widmen. Deutschland kann Klimaschutz. Möge die neue Ampelregierung diese Talente konsequent fördern.

In Deutschland ist die vierte Corona-Welle in vollem Gange und sorgt reflexartig für Mutmaßungen über neue Lockdowns im Winter. Auch wenn Fragezeichen und Unsicherheiten sicher vorhanden sind, haben sich die Börsen scheinbar ein dickes Fell zugelegt. Maßgeblich ist ohnehin nicht nur die Infektionslage, sondern vor allem der allgemeine Krankheitsverlauf. Im Gegensatz zu 2020, als Corona-Krankenhausaufenthalte und Todesfälle unmittelbar nach jedem Anstieg der Neuinfektionen folgten, ist aktuell eine Entkopplung nicht zu leugnen. Umfangreiche Lockdowns wie in der Vergangenheit mit allen wirtschaftlichen Folgeschäden wären vor diesem Hintergrund nicht zu erwarten. Ausschließen kann man aber zurzeit nichts.

Nach der 1.200-Punkte-Rally im DAX und der Rekordjagd an den US-Börsen scheint die Luft für weitere Kursgewinne dünner zu werden. Dass sich der Fear & Greed Index von CNN Money im Bereich der extremen Gier bewegt, deutet als Kontraindikator tatsächlich auf zwischenzeitliche Kursrücksetzer und mehr Schwankungsanfälligkeit hin. Ein Rücksetzer wäre nach den jüngsten Rekordhochs aber nicht ungewöhnlich.

Wegen der weltkonjunkturellen Erholung und geldpolitischen Beruhigungspillen werden diese aber nur kurz und moderat ausfallen. Anleger sollten Rücksetzer für eine selektive Aufstockung ihrer Aktienpositionen bei High-Tech- sowie Klimaschutzwerten und mit Blick auf die Konjunkturbelebung 2022 auch bei zyklischen Titeln nutzen. Deren Geschäftsmodelle sind intakt.

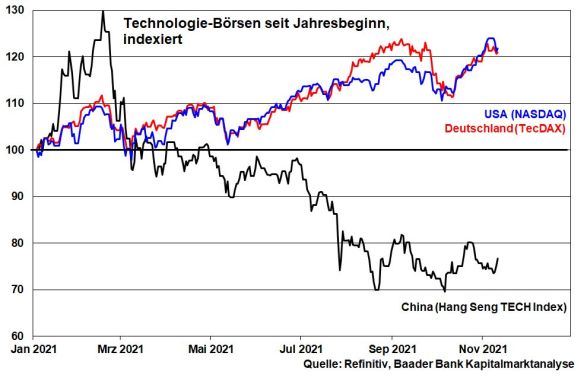

Peking setzt derzeit auf Selbstisolation und sozialistische Regulierung. Diese für China wenig kapitalmarktfreundliche Entwicklung lässt sich an der unterschiedlichen Performance von chinesischen High-Tech-Werten auf der einen und westlichen auf der anderen Seite gut ablesen. Doch in dem Maße, wie China seine Börse schädigt, erfahren die westlichen eine höhere Wertschätzung, die nicht an die Kandare genommen werden.

Aus charttechnischer Sicht liegen im DAX auf dem Weg nach oben die nächsten Widerstände bei 16.203 und 16.375 Punkten. Werden diese durchbrochen, sind weiter steigende Kurse bis 16.497 und 16.828 möglich. Kommt es zu einer Gegenbewegung, sind Rücksetzer bis an die Marken bei 15.900, 15.805, 15.803 und 15.690 Punkten einzukalkulieren.

Deutsche hatten immer eine Schwäche für eine starke Deutsche Mark. Sie war der Beweis für eine gut geölte Wirtschaft und unsere Preis- und Finanzstabilität. Heute hat der Euro mit der früheren DM nicht mehr viel gemein. Die puren Stabilitätsregeln werden immer mehr verwässert und die Wirtschaftskraft schwindet. Daher präsentiert sich die Gemeinschaftswährung gegenüber dem Dollar auch so schwach. Doch scheint das die (geld-)politisch Verantwortlichen in Europa kaum zu interessieren.

Offiziell hat die EZB von der Bundesbank den Stabilitätsauftrag geerbt. Inoffiziell scheint man ihn dort aber nicht besonders ernst zu nehmen. Wenn EZB-Chefvolkswirt Philip Lane sagt „Die derzeitige Inflationsphase ist sehr ungewöhnlich, vorübergehend und kein Anzeichen für eine chronische Situation“ ist klar, dass Preisstabilität viel mit Pferdesport zu tun hat: Ferner liefen. Früher bei der Bundesbank hätte er sich für so eine Äußerung noch den Mund mit Kernseife auswaschen müssen. Früher hätte man bei Preissteigerungen nicht lange um den heißen Brei herumgeredet. Man hätte sie umgehend an der Wurzel mit Leitzinserhöhungen und steigenden Anleiherenditen bekämpft. Heute allerdings bleibt die EZB-Kavallerie pazifistisch im Stall. Doch mit sinkenden Realzinsen stärkt man den Euro sicher nicht, im Gegenteil.

Neben der Preis- genießt auch die Finanzstabilität keine bevorzugte Behandlung mehr. Das coronale Krisenereignis wurde als Hebel missbraucht, um die Stabilitätsunion endgültig zur Schuldenunion zu machen. Die Vergemeinschaftung von Schulden und Geldgeschenken sollte zwar nur einmal passieren. Doch kennt man ja die Bedeutung von „nur einmal“ in Europa: Aus ein- wird mehrmalig und dann regelmäßig. Tatsächlich wird auch von Ampelkoalitionären die Fortsetzung des Schuldensozialismus und sogar die Europäisierung der Sozialversicherungssysteme verlangt. Mit dieser Versicherung auf Gegenseitigkeit soll verhindert werden, dass es jemals zu weiteren Austritten aus der EU oder sogar der Eurozone kommt. Dann könnte - so befürchtet man in Brüssel - dem europäischen Gemeinschaftswerk der Exodus drohen.

Also hält man wie in einer Familie zusammen. Klingt wie bei den Musketieren. Doch wenn alle für einen einstehen, besteht die Gefahr von Trittbrettfahrer, die ihre eigenen Anstrengungen zur Verbesserung des Industriestandorts schleifen lassen. Wenn aber das Leistungsprinzip aus Solidarität - wenn Politiker dieses Wort benutzen, gehen bei mir alle Alarmlampen an - aufgegeben wird, führt das zu weniger Wirtschaftswachstum. Zum konjunkturellen Ausgleich muss dann die Schuldenparty immer weiter verlängert werden. Die sich verschlechternde Bonität schließlich auch der Gesamt-Eurozone ist kein Argument für Währungsstärke.

Eine schwache Währung wiederum erhöht für die rohstoffarme Region Europa - wie im Moment zu beobachten ist - den Inflationsdruck über Importe noch mehr. Über dann noch mehr sinkende Realrenditen wird der Euro daher noch unattraktiver. So gewinnt man grundsätzlich keine Auslandsinvestoren, die die europäischen Haushaltsdefizite finanzieren.

Da der Euro also mit anderen Währungen konkurriert, gibt es doch gute Gründe, ihn mit Preisstabilität, Bonitätsstärke und wirtschaftsfreundlicher Politik zu fördern. Früher sagte man, die Währung sei der Aktienkurs eines Landes. Wenn aber Europa im Stabilitäts-Schmuddelanzug daherkommt, darf man sich nicht wundern, wenn seine Währung auch wie ein Schmuddelkind behandelt wird.

Tatsächlich setzen die Devisen-Terminmärkte im Trend weiterhin auf Euro-Schwäche gegenüber US-Dollar.

Dieses „Schmuddel-Image“ scheint den Damen und Herren (Geld-)Politikern jedoch wenig anzuhaben.

Warum auch? Tatsächlich ist Europa aufgrund einer gönnerhaften, Sankt Martin-ähnlichen EZB gar nicht mehr auf den Lockruf attraktiver Zinsen für ausländische Anleger angewiesen. Alles bleibt in der Familie.

Wegen dieser modernen monetären Theorie wird es übrigens auch kein Investor wagen, Europa aus der Finanzruhe zu bringen. Don’t fight the Fed hieß es früher. Das gilt heute auch für die EZB. Sie haut jedem böswilligen Spekulanten, der es wagt, massiv europäische Staatsanleihen zu verkaufen, auf die Finger, indem sie selbst kauft. So werden kräftig steigende Zinsen in angeschlagenen Euro-Ländern verhindert, die ihren Schuldendienst erschweren, wenn nicht sogar unmöglich machen würden. Wegen Bonitätsverlusten, Reformrenitenz und Wirtschaftsschwäche wären sie zwar gerechtfertigt, ordnungspolitisch aber nicht erwünscht.

Und wenn so die Zinsen unterhalb der Inflation liegen, wirkt dies bei der Bekämpfung der Staatsverschuldung so erfolgreich wie der Zaubertrank der Gallier im Kampf gegen die Römer. Die Schulden, wovon Europa mehr als genug hat, werden weginflationiert. Jede Schwindsucht ist willkommen.

Überhaupt, beim Export ist eine starke Währung so hinderlich wie eine Bleiweste beim Joggen. Das gilt umso mehr für Europa als Exportregion, von Deutschland ganz zu schweigen. Wenn die Binnenkonjunktur wegen diverser Strukturdefizite bewegungsarm ist, soll doch ein brummender Außenhandel für Konjunktur-Mobilität sorgen. Bei der Euro-Beschwichtigung übernimmt die EZB doch gerne die Rolle des Löwenbändigers.

Und selbst wenn die EZB das pandemische Notaufkaufprogramm im Frühjahr 2022 wie geplant beendet, hat sie bereits die Aufstockung des konventionellen im Blick. Als inoffizielle „Export-Förderbank“ wird sie weiter verhindern, dass zu hohe Zinsniveaus der Gemeinschaftswährung Oberwasser bescheren.

Übrigens, Unschuldskinder beim Währungs-Dumping sind Amerika, China und Japan auch nicht. Auch sie laben sich am wirtschaftlichen Jungbrunnen „Export“. Gleiches Recht also auch für Europa.

„Schöne“ neue Währungswelt: Ein schwacher Euro ist für unsere (Geld-)Politiker ein guter Euro.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Inflationsdruck ohne Ende oder kommt bald der Anfang vom Ende?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Zeitenwende bei der US-Notenbank" finden Sie auf der Website von ntv.

Weitere interessante Beiträge rund um die Kapitalmärkte finden Sie auf der Website von CAPinside.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München