Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Die Aktienmärkte gehen mit Unsicherheit in die zweite Jahreshälfte. Trumps auch mit Blick auf die Kongresswahl im November betriebener Handelskonflikt hat nicht nur die weltweite Konjunkturstimmung getrübt. Tatsächlich sind erste Reibungsverluste z.B. in der exportsensitiven deutschen Wirtschaft zu erkennen. Daneben sind aktuell die instabilen Euro-politischen Rahmenbedingungen nicht finanzmarktförderlich. Vor diesem Hintergrund können die Notenbanken ihren geldpolitischen Rettungsanker nicht lichten.

Trump spielt auf Zeit. Einerseits will er mit wählerwirksamer harter Handelsrhetorik die republikanische Mehrheit bei der Kongresswahl am 6. November sichern. Andererseits spekuliert er darauf, dass ihm die Handelspartner Amerikas schon aus Exportopportunismus entgegenkommen. Eine gewisse Kompromissfähigkeit ihrerseits ist durchaus zu erwarten. Doch darf Trump nicht überreizen. Die in den Schwellenländern, Japan und der Eurozone zu beobachtende handelsseitige Stimmungsverschlechterung kommt als Bumerang nach Export-Amerika zurück. Das positive konjunkturelle Überraschungsmoment lässt selbst in Amerika nach und bedroht Arbeitsplätze. Und ausgerechnet die US-Farmer als treue Trump-Wähler machen gegen den Handelskrieg mobil. Sie fürchten bei Gegenzöllen massive Exporteinbußen. Das wird Trump (wirtschafts-)politisch nicht kalt lassen.

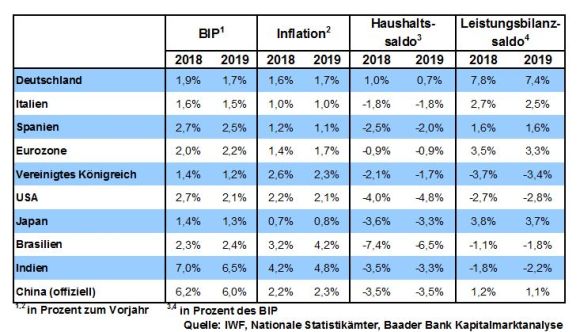

Insgesamt ist spätestens nach dem Getöse der Kongresswahl wieder mit vernünftigen Gesprächen zur Handelsbefriedung zu rechnen. Bis dahin steuert die deutsche Wirtschaft auf eine Konjunkturdelle zu. Das ifo Institut hat seine Wachstumsprognosen deutlich revidiert (2018 1,8 statt 2,6 und 2019 1,8 statt 2,1 Prozent). Und Daimler gibt wegen potenziell höherer chinesischer Zölle für in den USA hergestellte Autos bereits eine Gewinnwarnung für 2018 heraus. Nach Jahrzehnten eines immer weiter zunehmenden Freihandels sehen sich die auf Export getrimmten deutschen Unternehmen einem Strukturbruch gegenüber. Dennoch, abseits gekappter Wachstumsspitzen ist von keiner Weltrezession auszugehen.

Grundsätzlich schwächt eine weniger stark wachsende Weltwirtschaft die Rohstoffpreise. Zwar ist eine von Saudi-Arabien und Russland gewünschte deutliche Anhebung der Opec-Ölproduktion am Widerstand des Irans gescheitert, so dass der Ölpreis vorerst stabil bleibt.

Doch je höher der Opec-Ölpreis, desto margenträchtiger wird die Ausweitung der technisch immer effizienteren Alternativ-Ölproduktion über US-Fracking. Die amerikanische Ölproduktion befindet sich bereits auf Allzeithoch. Mit enormen Investitionen in die Infrastruktur wollen die USA ihr Öl zunehmend exportieren. Der Kampf um Marktanteile zwischen konventionellem Opec- und Fracking-Öl spricht für nachhaltig schwächere Ölpreise.

Die weltweite Wachstumsverlangsamung entspannt auch den Zwang zur geldpolitischen Restriktion. Die überschaubare Liquiditätszurückführung der Fed kann ohnehin kaum als Verknappung verstanden werden. Für alle konjunkturellen Refinanzierungszwecke sind anhaltend genügend Finanzmittel vorhanden. Ohnehin will US-Notenbankchef Powell mögliche Kollateralschäden des Handelsstreits für die US-Wirtschaft beobachten. Grundsätzlich bleibt das reale US-Leitzinsumfeld negativ, da auch geplante Zinssteigerungen Inflationsanstiege nicht kompensieren. Real betrachtet wirken auch die US-Anleiherenditen auf Konjunktur und Aktienmärkte nicht restriktiv.

In der Eurozone wird die EZB ihre Anleihekäufe zum Jahresende vor allem aus regulatorischen Gründen komplett einstellen. Bis dahin kauft sie durch die Verlängerung ihres Kaufprogramms von September auf Dezember 2018 jedoch 45 Mrd. Euro mehr Anleihen auf als bislang geplant. Und dieses neue Rekordniveau an Liquidität bleibt über die Reinvestierung fällig werdender Anleihen vollumfänglich erhalten. Diesen Höhepunkt ihrer Liquiditätspolitik flankiert die EZB über einen bis Herbst 2019 mit 0,0 Prozent refinanzierungsfreundlichen Leitzins. Tatsächlich deuten die Inflationserwartungen in der Eurozone nicht an, dass sich das Preiszielniveau der EZB von zwei Prozent auf absehbare Zeit erreichen lässt.

Die behutsamen Zinserhöhungen der Fed begrenzen grundsätzlich den Währungsaufwertungsdruck des Dollars gegenüber den Schwellenländern. Allerdings hat sich eine Zweiklassengesellschaft gebildet. Länder wie Südkorea, China oder Indien haben aus der Asien-Krise 1997/98 gelernt. Über Leistungs- und/oder Handelsbilanzüberschüsse sind sie schon aus Qualitätsgründen eher vor Währungsverlusten gewappnet als Defizitländer.

Dabei laufen die asiatischen den lateinamerikanischen Aktienmärkten den Rang ab. Große und konsumstarke Binnenmärkte in China, Indien und Indonesien sowie eine stetig wachsende Bedeutung asiatischer Unternehmen in Zukunftsbranchen wie Internet, Elektromobilität und Digitalisierung machen diese Länder weitaus resistenter als die in Südamerika, wo z.B. die größte Volkswirtschaft Brasilien unter einer nachhaltigen Regierungskrise leidet.

In den USA sind die Nachwirkungen der US-Steuersenkungen und Infrastrukturinvestitionen deutlich spürbar. Dank des reformfreundlichen US-Standorts bleibt der Umsatz- und Gewinnwachstumstrend der Unternehmen intakt. Währenddessen muss die Eurozone an ihrer Standort- und Reformpolitik noch dringend arbeiten. Strukturelle Wirtschaftsdefizite werden in Europa viel zu wenig angegangen. Dies ist ein wesentlicher Grund, warum sich der US-Leitindex S&P 500 im direkten Vergleich zu seinem europäischen Pendant Euro Stoxx - trotz anhaltend stabilisierender Liquiditätshausse der EZB - weiter besser entwickelt.

Der Renditeanstieg bei Staatsanleihen ist beschränkt. Denn einem Inflationsauftrieb fehlt wegen globalem Wettbewerbsdruck, lohnkostendrückender Digitalisierung und ausbleibenden Preisschocks bei Rohstoffen die strukturelle Basis. Ohnehin sind deutsche und US-Staatsanleihen wegen der augenblicklich politisch unsicheren Wetterlage als sichere Anlagehäfen gefragt. Das drückt ihre Renditen ebenso auf wenig attraktive Niveaus wie der anhaltend dramatische Liquiditätsüberfluss. Renditearme Zinsanlagen bleiben ein zentraler Stützpfeiler für die Aktienmärkte.

Die Digitalisierung braucht den Vergleich mit der Erfindung der Dampfmaschine nicht zu scheuen. Auch deutsche Technologieaktien decken zukunftsträchtige Wachstumsbereiche ab. Titeln aus den Bereichen Software, Zahlungsdienstleistungen und Halbleiter kommt beispielsweise der weltweite Trend zunehmender elektronischer Zahlungen über mobile Endgeräte und der Digitalisierung im Einzelhandel zugute. Der immer größeren Bedeutung deutscher Technologie-Titel trägt nicht zuletzt die Generalüberholung der großen deutschen Aktienindices Rechnung. Ab Herbst sind TecDAX-Aktien auch im MDAX oder SDAX zu finden. Durch diese Zweitmitgliedschaft kommt ihnen eine deutlich breitere Investorenbasis zugute. So profitieren dann auch Anleger in bislang weniger technologielastigen Indices von einer „technisch“ aufgewerteten Index-Zusammensetzung.

Aufgrund dieses Potenzials kommt ihnen auch ein hohes Maß an Übernahmephantasie zugute.

Massive Aktieneinbrüche sind insgesamt trotz vorhandener Krisen nicht gerechtfertigt. Sicherlich hat die Zolldiskussion die Finanzmärkte zunächst weiterhin fest im Griff. Beim von der Citigroup veröffentlichten Macro Risk Index - er misst die augenblickliche Risikostimmung an den Finanzmärkten - deuten Indexwerte größer als 0,5 auf zunehmende Risikoabneigung und Werte von kleiner als 0,5 auf Risikofreude hin. Der aktuelle Indexwert von 0,7 legt daher kurzfristig weitere Irritationen an den Aktienmärkten nahe. Immerhin hat damit aber auch die übertriebene Aktieneuphorie nachgelassen. Die Aktien-Fallhöhe hat sich verkleinert.

Verkaufs-Panik ist auch angesichts der vergleichsweise niedrigen Aktienvolatilität nicht zu erwarten.

Grundsätzlich wird Europa seine politische Stabilität verteidigen, auch wenn dies zulasten der Finanzstabilität geht. Einer Erstarkung von Euro-kritischem Populismus in überschuldeten Euro-Staaten und zur Lösung der Flüchtlingskrise werden Zugeständnisse - u.a. ein gemeinsamer Euro-Haushalt und Schuldenerleichterungen - gewährt.

Politische Krisen haben den Aktienmärkten in den letzten Jahren sogar geholfen, weil die Notenbanken die schlimmsten Kollateralschäden verhindern mussten. Die EZB wird weiter den Ausputzer spielen.

Charttechnisch liegt der erste Widerstand beim DAX bei 12.524 Punkten. Überschreitet der Index diesen nachhaltig, folgen die nächsten Kursziele bei 12.671 und 12.951. Darüber liegen weitere Barrieren bei 13.033, 13.301 und 13.443, bevor der Index Kurs auf 13.500 Punkte nimmt. Kommt es zu weiteren Gewinnmitnahmen, wird die Unterstützung bei 12.489 Punkten getestet. Wird sie unterschritten, ist mit weiteren Kursverlusten bis zu der Marke bei 12.450 Punkten zu rechnen.

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Jetzt beginnt wieder die schönste Zeit des Jahres, die Urlaubszeit. Aber können sich auch die Finanzmärkte entspannen? Immerhin müssen Anlegerinnen und Anleger viele Tiefs aushalten, die die Hochs zu vertreiben drohen.

Donald Trump geht in seiner Rolle als Rächer der handelspolitisch Enterbten in Amerika auf. Nicht nur im hintersten Teil des Mittleren Westens bekommt er dafür den Oscar. Leider ist sein Auftritt nicht nur gespielt. Seine Mobilmachung gegen China soll auch den europäischen Exportnationen knallhart zeigen, dass er es ernst meint. Tatsächlich würde Trump mit kalter Berechnung in einen Handelskrieg ziehen. Für sein eigenes Kriegsziel - die Beibehaltung der republikanischen Mehrheit im Kongress nach der Wahl im November - nimmt er selbst eine amerikanische Konjunkturdelle in Kauf. Für ihn wäre es eine Schmach, wenn er zum Regieren auf die Demokraten angewiesen wäre, die dann alles daransetzten, aus dem entscheidungswütigen Rotfuchs eine lahme Ente zu machen. Da die Exportnationen von einer weltweiten Wirtschaftsabschwächung jedoch ungleich stärker betroffen sind, geht er davon aus, dass sie ihm früher oder später auf den Knien kriechend jede Handelserleichterung gewähren, die die US-Wirtschaft anschließend hell strahlen lässt.

Vorerst zumindest scheint die scheinbar ewig währende Happy Hour deutscher Exporttitel durch die Trumpsche Handels-Sperrstunde jäh beendet zu sein. Es gibt mittlerweile keinen Frühindikator in Europa mehr, der etwas Anderes als Wirtschaftsabschwächung signalisiert.

Aus dem aktuelle Dissens der brüderlichen Schwesterparteien CDU und CSU in der Flüchtlingspolitik - Kain und Abel passt wohl besser - könnte sich mit ein bisschen Phantasie eine waschechte Regierungskrise entwickeln. Bislang war Deutschland immer der politische Fels von Gibraltar, so ziemlich das stabilste aller EU-Länder. Sollte aber selbst der bislang zugkräftige deutsche Polit-Motor stottern, muss man sich fragen, wie Europa überhaupt noch nach vorne kommen will. Was will denn eine EU, die schon den Brexit nicht ansatzweise im Griff hat, Trumps westlichen Allmachtphantasien entgegensetzen? Stabile politische Verhältnisse als notwendige Rahmenbedingungen für intakte Aktienmärkte sehen anders aus.

Grundsätzlich scheinen die politischen Krisenzutaten für einen verregneten Aktien-Sommer vorhanden zu sein.

Zunächst erwarte ich keine deutsche Regierungskrise. Selbst bei einem Zerwürfnis der Unionsparteien würden sich mit FDP oder Grünen schnell eine Partei finden, die einer neuen Koalition aus Rest-Union und SPD ohne Neuwahl - die mit Blick auf die aktuellen Umfragen kaum einer will - aus der Patsche hilft. Die neue Ménage-à-trois wäre vielleicht keine wirtschaftliche Traumkombination. Aber hier wurden wir ja bereits in der Vergangenheit nicht verwöhnt. Und die Finanzmärkte haben ihre diesbezüglichen Erwartungen längst auf das Niveau „Kurzhaardackel“ zurechtgestutzt.

Entscheidend ist für die Finanzmärkte mittlerweile nur noch, dass Deutschland eine Regierung hat. Die möge bitte weiter wie Pattex dafür sorgen, dass Europa irgendwie zusammenhält. Eine politische Eurosklerose wäre angesichts der immer unsicherer werdenden Weltgemengelage der Super-GAU. Und selbst wenn dafür eine Stabilitätsunion mehr und mehr zugunsten einer Schuldenunion aufgegeben wird, schlucken die hart gesottenen Finanzmärkte diese Kröten mittlerweile ohne das Gesicht zu verziehen. Der deutsch-französische Vorschlag eines gemeinsamen Euro-Budgets - im ursprünglichen EU-Einigungswerk und noch vor kurzem in Berlin als Teufelszeug verschrien - ist bereits die Ouvertüre, den Corpsgeist zu stärken. Auch das Erpressungspotenzial, das Italien aufgrund seiner Euro-gefährdenden Verschuldung und angesichts seiner Flüchtlingskrise hat, eignet sich hervorragend als Schleifmittel für die spitzen deutschen Stabilitätshörner. Koste es, was es wolle, aber politische Börsen haben in Europa weiter kurze Beine.

Makroökonomisch droht dem europäischen Wirtschaftsstandort durch harte Handelspolitik durchaus massiver Schaden. Doch weiß Europa um seine offene Handelsflanke und wird diese tatsächlich früher oder später mit gesichtswahrendem Entgegenkommen in Richtung Amerika schließen. Dann ist der gute Donald zu einem Handels-Frieden vor allem zu seinen Bedingungen gerne bereit. Mikroökonomisch picken sich die weltweit mobilen europäischen und deutschen Aktienunternehmen ohnehin die Rosinen heraus. Sie investieren dort, wo sie die höchsten Renditen erzielen. Und solange sie in Deutschland ihren Verwaltungssitz haben, profitieren sie als Mitglieder in deutschen Aktienindices trotz Trump wegen Trumps Konjunkturmaßnahmen. Und als Jobschaffende in Amerika werden sie vom Kettenhund Trump weitgehend in Ruhe gelassen.

Eine sich über Handelskonflikte abschwächende Weltwirtschaft sorgt immerhin für nachlassenden Inflationsruck, weil z.B. die Rohstoffpreise wegen schwächerer Nachfrage fallen. Doch wo keine Inflation, da keine restriktive Geldpolitik. Es ist absurd, aber eine fulminante Konjunkturerholung in Europa wäre für Aktien sogar fatal. Denn dann müsste selbst die EZB ihre Liquiditätssause, die die Aktienmärkte in den letzten 10 Jahren maßgeblich gestützt hat, beenden. Doch mit Trumps Handelsgemetzel hat Mario Draghi keinen Anlass, den Aktien-Himmel mit einem Liquiditätstief zu verdunkeln. Zinsvermögen als Alternative zu Aktien scheidet also weiter aus. Diese Zinsentspannung kommt über den Euro der börsennotierten Exportindustrie zugute.

Bislang hat der Aktienmarkt nach kurzer Konsolidierung alles weggesteckt. Solange es nicht zum finalen Systemzusammenbruch kommt, ist weiter mit im Trend standhaften Aktienmärkten zu rechnen.

Um die heutigen Aktienmärkte zu verstehen, muss man ohnehin politisch denken. (Geld-)Politiker haben die Erfahrung gemacht, dass ein Aktieneinbruch heute, der über Medien jedem und jeder vors Auge geführt wird, morgen über Verunsicherung zu einem Konjunktureinbruch führt. Ein gebranntes Politiker-Kind scheut das Feuer.

Über den Sommer ist zwar von einem vergleichsweise volatileren Seitwärtstrend auszugehen. Dem kann man aber mit regelmäßigen Sparplänen gut begegnen.

Insgesamt wird der Aktien-Sommer nicht so Donnerwetter-haft wie viele befürchten. Und danach wird man erfahren, dass auch der Herbst sehr schöne Tage haben kann.

Robert Halver, Leiter Kapitalmarktanalyse,Baader Bank

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

Klaus Stopp, Leiter Skontroführung Renten

Baader Bank AG

Die Baader Bank ist Marktführer im Handel von Finanzinstrumenten und eine der führenden Investmentbanken für die DACH-Region.

Als Market Maker / Spezialist sind wir für die börsliche und außerbörsliche Preisfindung von über 850.000 Wertpapieren verantwortlich.

Im Investmentbanking entwickeln wir Finanzierungslösungen für Unternehmen aus dem deutschsprachigen Raum. Institutionellen Anlegern bieten wir umfassende Dienstleistungen beim Vertrieb und dem Handel von Aktien, Anleihen und Derivaten.

Herausgeber:

Baader Bank AG

Weihenstephaner Str. 4

85716 Unterschleißheim

Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer.

Zentrale der Baader Bank in Unterschleißheim bei München